Was versteht man unter Buchführung?

In der Buchführung werden alle Geschäftsvorfälle eines Unternehmens mit wirtschaftlichen Auswirkungen aufgezeichnet, wie etwa Einnahmen und Ausgaben. Die Geschäftsvorfälle müssen hierbei lückenlos, sachlich und zeitlich geordnet aufgezeichnet werden.

Buchführung muss nicht kompliziert sein: Mit dem Buchführungsprogramm bexio ist die Buchführung einfach und schnell erledigt, sodass du mehr Zeit hast für das, was zählt. Perfekt zugeschnitten auf die Bedürfnisse von Startups, Selbstständigen und KMU.

Wer ist zur Buchführung verpflichtet?

In der Schweiz sind alle Unternehmen zur Buchführung verpflichtet.

Unternehmen, die im letzten Geschäftsjahr einen Jahresumsatz von mindestens CHF 500’000 erzielt haben, sind nach Art. 957 Abs. 1 OR zur doppelten Buchführung verpflichtet.

Seit Einführung des neuen Rechnungslegungsrechts sind Unternehmen mit weniger als CHF 500’000 Jahresumsatz nach Art. 957 Abs. 2 OR lediglich zur einfachen Buchhaltung verpflichtet und müssen daher nur über Einnahmen und Ausgaben sowie ihre Vermögenslage Buch führen.

Einführung in die Buchführung

Es gibt zwei Arten der Buchführung: die einfache Buchführung und die doppelte Buchführung.

Bei der einfachen Buchführung musst du im Grunde lediglich deine Einnahmen und Ausgaben in zeitlicher Reihenfolge aufzeichnen.

Wichtig: Egal, ob einfache oder doppelte Buchführung, jeder Geschäftsvorfall muss mit einem Beleg, z. B. einer Quittung oder Rechnung, nachgewiesen werden. Zudem gelten die Grundsätze ordnungsmässiger Buchführung (GOB), die du unter Art. 957a OR findest.

Bei der doppelten Buchführung gestaltet sich das Ganze schon ein wenig komplizierter:

Grundlage der doppelten Buchführung (auch «Doppik» genannt) sind verschiedene Konten, auf denen Zuflüsse und Abflüsse verzeichnet werden:

Jedes Konto verfügt über zwei Seiten: Soll und Haben

Auf einer Seite, zum Beispiel Haben, wird der Zufluss auf das Konto, auf der anderen Seite, der Soll-Seite, der Abfluss vom Konto verzeichnet. Die Begriffe Soll und Haben dienen zur Unterscheidung der beiden Seiten des Kontos.

Jeder Geschäftsvorfall hat Auswirkungen auf mindestens zwei Konten

So wird etwa beim Einkauf eines neuen Geschäftsfahrzeuges und dessen Zahlung in Bar das Konto «Kasse» mit einem Abgang belastet, das Anlagenkonto «Kraftfahrzeuge» aber mit einem Zugang versehen.

Beide Konten sind sogenannte Bestandskonten, die Auskunft über die verschiedenen Wertveränderungen und Vermögensbestände des Unternehmens liefern. Die wirtschaftliche Situation des Unternehmens hat sich in diesem Falle nicht verändert.

Die Doppik erlaubt somit stets einen Überblick über diese wirtschaftliche Lage und erleichtert, Unstimmigkeiten wie zum Beispiel einen falschen Kassenbestand zu finden. Forderungen und Verbindlichkeiten, Erträge und Aufwände können schnell und exakt verglichen werden.

Der Kontenplan in der Buchführung

Im Beispiel oben sprachen wir von verschiedenen Konten. Als Grundlage dienen Kontenpläne, die dafür sorgen, dass alle Geschäftsvorfälle im Unternehmen systematisch verbucht werden können:

In den Kontenplänen sind die Sachkonten mit einem numerischen Code, bei dem jede Stelle für eine Gliederungsebene steht, gegliedert und werden so auf die Bilanzkonten beziehbar.

Für einige Branchen gibt es spezifische Kontenpläne, die den Bedürfnissen der Branche besonders intensiv angepasst sind. In kleinen und mittleren Unternehmen wird meist der Kontenplan KMU eingesetzt. Dieser ist auch standardmässig in bexio hinterlegt. Selbstverständlich kann der Kontenplan nach deinen eigenen Bedürfnissen angepasst werden.

Für Unternehmen ist es sinnvoll, die Auswahl des geeigneten Kontenrahmens mit dem Treuhänder abzusprechen. Die allgemeinen Kontenpläne können den Unternehmensbedürfnissen angepasst werden, indem zum Beispiel Konten für Geschäftsvorfälle, die im Unternehmen wahrscheinlich nicht anfallen werden, nicht übernommen werden.

Die verschiedenen Bücher in der Buchführung

Die eigentliche Aufzeichnung der Geschäftsvorfälle erfolgt in chronologischer Reihenfolge, dem Buchungsjournal, das alle Geschäftsvorfälle enthält.

In grösseren Unternehmen werden Hilfsbuchhaltungen eingesetzt, die in Nebenbüchern wie dem Kassenbuch, der Kreditorenbuchhaltung, der Debitorenbuchhaltung oder der Anlagenbuchhaltung geschlossene Buchungskreise führen, die dann im Hauptbuch auf Sachkonten, wie zum Beispiel «Forderungen», aggregiert werden.

Personenkonten wie zum Beispiel Lieferantenkonten oder Kundenkonten werden in der Regel in den Nebenbüchern geführt.

Das Hauptbuch übernimmt die aggregierten Buchungen aus dem Journal und den Nebenbüchern.

Zahlreiche weitere Vorschriften regeln die Erstellung von Jahresabschlüssen oder zum Beispiel die Führung von Vorsteuerkonten.

Jahresabschluss und Bilanz in der Buchführung

Am Ende eines Geschäftsjahres erfolgt der Jahresabschluss. Im Jahresabschluss werden zunächst die Bestandskonten abgeschlossen, um so die Wertveränderungen zwischen Jahresanfang und Jahresende zu ermitteln.

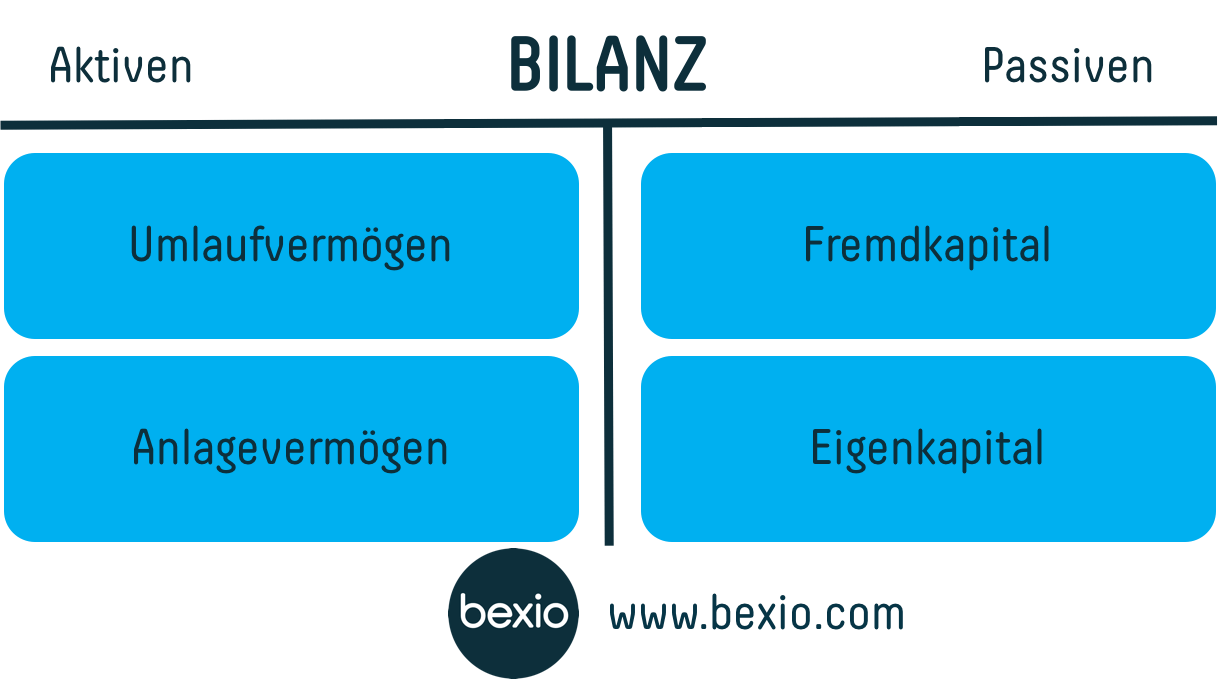

Die Bestandskonten unterteilen sich in sogenannte Aktiv- und Passivkonten der Bilanz:

Die Konten auf Aktivseite der Bilanz fassen die Vermögenswerte deines Unternehmens zusammen («wo habe ich mein Geld angelegt?»). Die Konten auf Passivseite der Bilanz fassen dein Kapital zusammen («woher kommt mein Geld?»).

Beispiele von Aktivkonten sind wie Anlagen, Bank und Kasse. Die Bestandskonten «Kasse» und «Kraftfahrzeuge» aus dem Beispiel oben sind Aktivkonten. Konten wie Eigenkapital und Darlehen hingegen entsprechen der Passivseite der Bilanz.

Im Gegensatz zu den Bestandskonten geben die Erfolgskonten, die aus Aufwänden und Erträgen resultieren, den wirtschaftlichen Erfolg des Unternehmens wieder: Das Hauptbuch führt Aufwandskonten, die zur Aktivseite der Bilanz gehören, und Ertragskonten, die zur Passivseite gehören.

Diese Erfolgskonten haben im Gegensatz zu den Bestandskonten jeweils eine unmittelbare Auswirkung auf die Bilanz und keine Auswirkung auf den Bestand (z. B. Umsatzerlöse, Zinserträge oder Löhne). Die Erfolgskonten werden im Hauptbuch abgeschlossen, indem für jedes Konto die Salden aus Soll und Haben gebildet und die Kontoendbestände in die Gewinn- und Verlust-Rechnung übertragen werden.

Über die Gewinn- und Verlust-Rechnung wird die betriebliche Wertschöpfung des Jahres errechnet. Das Gewinn- und Verlustkonto, das sich daraus ergibt, wird in der Bilanz in der Position Eigenkapital abgeschlossen.

Wie führst du deine Bücher am besten?

Es ist möglich, alle Geschäftsvorfälle in gebundenen Journalen oder Kontenblättern manuell aufzuzeichnen. Diese Art der Führung der Bücher gibt es nur noch in wenigen Ausnahmefällen.

Fast alle Unternehmen bedienen sich moderner elektronischer Buchhaltungssysteme wie z. B. bexio. Diese Systeme ersparen erheblichen personellen Aufwand. Sie führen Saldierungen automatisch durch und regeln die Übernahme von Buchhaltungsdaten aus den Büchern in Hauptbuch und Bilanz. Dabei stellen sie über Schlüssel und Datenbanken Eingabehilfen zur Verfügung, garantieren die Anpassung an gesetzliche Regelungen und errechnen zum Beispiel die Vorsteuerabrechnung automatisch.