Die Eröffnungsbilanz zählt in der Schweiz zu den wichtigsten Bestandteilen der Buchführung. Die meisten mittleren und grossen Unternehmen müssen sich bei ihrer Gründung und am Anfang eines jeden Geschäftsjahrs mit ihr auseinandersetzen. In diesem Beitrag erfährst du, was sie beinhaltet und wie du eine Eröffnungsbilanz erstellst.

Die Eröffnungsbilanz einfach erklärt

Was ist eine Eröffnungsbilanz?

Die Eröffnungsbilanz stellt Vermögen und Schulden eines Unternehmens gegenüber. Sie zeigt zu Beginn eines Geschäftsjahres, welche finanziellen Mittel das Unternehmen im kommenden Jahr zur Verfügung hat. Bei einem Vergleich der aktuellen Eröffnungsbilanz mit Bilanzen aus den Vorjahren lässt sich ausserdem der Unternehmenserfolg ablesen.

Wer muss eine Eröffnungsbilanz erstellen?

In der Schweiz müssen alle Unternehmen, die im Rahmen der Buchhaltungspflicht zu einer doppelten Buchhaltung verpflichtet sind, eine Eröffnungsbilanz erstellen. Dazu gehören:

- Einzelunternehmen und Personengesellschaften mit einem Jahresumsatz von mehr als CHF 500’000.-

- Gesellschaften mit beschränkter Haftung (GmbH)

- Aktiengesellschaften (AG)

Wann ist eine Eröffnungsbilanz zu erstellen?

Die Eröffnungsbilanz erstellen Unternehmen bei der Neugründung und danach zu Beginn jedes neuen Geschäftsjahrs.

Wie sieht eine Eröffnungsbilanz aus?

Bei bestehenden Unternehmen weist die Eröffnungsbilanz im Regelfall genau die gleichen Zahlen auf wie die Schlussbilanz des Vorjahres. Dieser einfache Sachverhalt spiegelt den Bilanzzusammenhang und den Grundsatz der Bilanzkontinuität wider. Eine Änderung der Eröffnungsbilanz zum Jahresbeginn ist nur aus wichtigen Gründen zulässig - zum Beispiel, wenn ein Bilanzierungsfehler aus einem länger zurückliegenden Bilanzjahr entdeckt wurde.

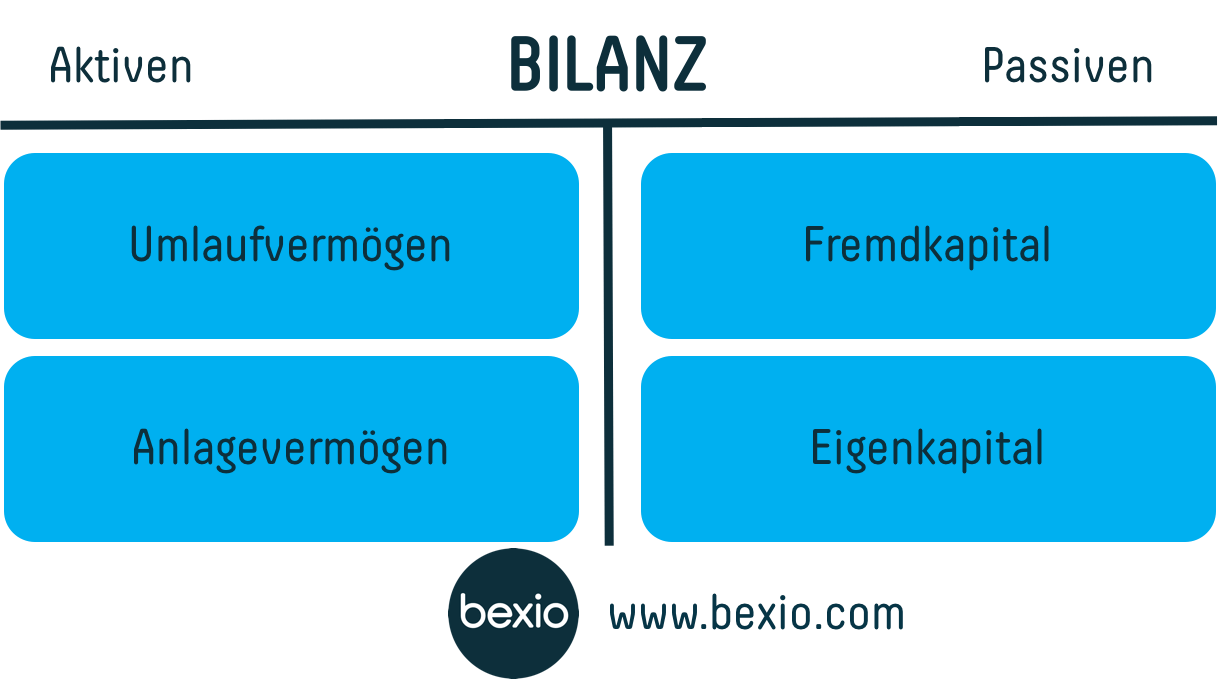

Aufbau der Eröffnungsbilanz

Auf der linken Seite der Eröffnungsbilanz stehen die Aktiven – die Vermögensgegenstände des Unternehmens. Rechts sind die Passiven aufgeführt – die Unternehmensschulden.

Inhalt der Eröffnungsbilanz

Die Aktivseite beschreibt die Mittelverwendung und setzt sich aus Umlaufvermögen und Anlagevermögen zusammen:

- Das Umlaufvermögen beinhaltet die flüssigen Mittel (Kasse, Post- und Bankguthaben) und die Vermögensteile (Kundenguthaben, Vorräte), die das Unternehmen kurzfristig (d. h. innerhalb eines Jahres) veräussern könnte.

- Das Anlagevermögen umfasst die Vermögensteile, die dem Unternehmen für lange Zeit (meist über mehrere Jahre) zur Nutzung bereitstehen (Büroeinrichtungen, technische Ausstattung, Grundstücke, Fuhrpark, Maschinen etc.).

Die Passivseite umfasst die Mittelherkunft und gliedert sich in Fremd- und Eigenkapital:

- Das Fremdkapital (auch als Schulden bezeichnet) beinhaltet die Ansprüche externer Geldgeber am Unternehmensvermögen. Es wird nach Fälligkeit sortiert (die zuerst fälligen Ansprüche stehen oben in der Bilanz).

- Unter Eigenkapital (Reinvermögen) versteht man die Eigentümeransprüche am Unternehmensvermögen. Bei Aktiengesellschaften zählt das Aktienkapital dazu, bei GmbH das Stammkapital. Bei beiden Gesellschaftsformen sind auch die Reserven und ein allfälliger Gewinnvortrag Teil des Eigenkapitals.

Die Mindestangaben zum Unternehmen – also der Name, Ort und Datum der Gründung sowie die Namen und Unterschriften aller geschäftsführenden Personen – müssen ebenfalls deutlich sichtbar auf der Eröffnungsbilanz vorhanden sein.

Beispiel Eröffnungsbilanz

AKTIVEN (Haben) | PASSIVEN (Soll) | ||

Maschinen | 100'000 CHF | Eigenkapital | 120'000 CHF |

Materialien | 50'000 CHF | 40'000 CHF | |

10'000 CHF | 40'000 CHF | ||

Kasse | 40'000 CHF | ||

Summe | 200'000 CHF | Summe | 200'000 CHF |

Unter den Informationen der Schweizerischen Eidgenossenschaft zur Aufstellung einer Bilanz findest du eine ausführliche Musterbilanz.

Wie wird eine Eröffnungsbilanz erstellt?

Die Erstellung einer Eröffnungsbilanz gliedert sich in mehrere Schritte:

- Eröffnungsstichtag festlegen: Die Eröffnungsbilanz muss alle Geschäftsvorfälle erfassen. Daher muss der Eröffnungsstichtag dem Zeitpunkt entsprechen, zu dem das Unternehmen seine Geschäfte tatsächlich aufgenommen hat. Bei einem neu gegründeten Unternehmen kann dieser Stichtag auch vor dem Handelsregistereintrag liegen.

- Aktiven und Passiven ermitteln: Alle Vermögensgegenstände, die sich am Stichtag im Besitz des Unternehmens befinden, werden in der Eröffnungsbilanz aufgeführt – unterteilt in Aktiven und Passiven (siehe Inhalt der Eröffnungsbilanz).

- Bestände auf das Eröffnungsbilanzkonto buchen: Die Anfangsbestände des Unternehmens werden auf das sogenannte Eröffnungsbilanzkonto gebucht. Es enthält auch die Buchungssätze. Die Aktiven verbucht man als Haben, die Passiven als Soll.

- Eröffnungsbilanz vervollständigen und einreichen: Nachdem alle finanziellen Daten sowie die Mindestangaben zum Unternehmen eingetragen und die notwendigen Unterschriften geleistet wurden, kann die Eröffnungsbilanz eingereicht werden.

Eröffnungsbilanz in bexio

Erstelle deine Eröffnungsbilanz ganz einfach mit bexio. Mit der cloudbasierten Business-Software gehört das manuelle Eröffnen jedes einzelnen Kontos der Vergangenheit an, denn: bexio erstellt deine Eröffnungsbilanz automatisch. Übernimm Buchungen in das neue Geschäftsjahr und erstelle auch den Jahresabschluss mit nur wenigen Klicks.

Häufig gestellte Fragen rund um die Eröffnungsbilanz

Welches Konto wird für die Eröffnungsbilanz genutzt?

Die Eröffnungsbuchung stellt die Grundlage für die Buchhaltung eines Unternehmens in einem neuen Geschäftsjahr dar. Dafür überträgt man zu Beginn des Geschäftsjahrs alle Aktivkonten (Haben) und alle Passivkonten (Soll) auf das Eröffnungsbilanzkonto (EBK). Die Grundsätze der doppelten Buchführung machen diesen Weg zwingend notwendig.

Ist Eröffnungsbilanz gleich Schlussbilanz?

Aus der Schlussbilanz am Ende eines Geschäftsjahres ergibt sich die Eröffnungsbilanz für das Folgejahr. Daher müssen die Schlussbilanz und die Eröffnungsbilanz vollkommen identisch sein. Man spricht hier von Bilanzzusammenhang bzw. Bilanzkontinuität. Weisen die beiden Bilanzen nicht die exakt gleichen Zahlen auf, liegt ein Fehler vor.

Welche Ausnahmen vom Bilanzzusammenhang gibt es?

Handelsrechtlich kann es keine Ausnahme vom Grundsatz der Bilanzkontinuität geben. Sollte in einem Jahr ein Bilanzierungsfehler eines länger zurückliegenden Bilanzjahres erkannt werden, wird die Schlussbilanz des betroffenen Jahres korrigiert und in der Folge alle zukünftigen Eröffnungs- und Schlussbilanzen. Daraus resultierende Veränderungen in der Erfolgsrechnung (Gewinn- und Verlustrechnung) müssen unter Umständen bei diversen Stellen gemeldet werden, u. a. Finanzbehörden, Investoren oder Banken.

Die Bilanz ist aber auch Grundlage der Steuerberechnung, für die in den nationalen Steuergesetzen Verjährungsfristen gelten. Sollte der Fehler in einem bereits mit der Verjährung behafteten Veranlagungsjahr unterlaufen sein, werden die kumulierten Differenzposten als Hilfsposten in der ersten, nicht verjährten Eröffnungsbilanz dargestellt. Für steuerliche Zwecke wird damit der Bilanzzusammenhang unterbrochen. So lässt sich sicherstellen, dass Gewinne oder Verluste aus verjährten Veranlagungszeiträumen nicht der Besteuerung unterworfen werden.

Muss bei Verschmelzungen, Abspaltungen oder Änderungen der Gesellschaftsform auch eine Eröffnungsbilanz erstellt werden?

Ein neues Unternehmen hat bei Beginn der Geschäftstätigkeit eine Eröffnungsbilanz zu erstellen. Da Verschmelzungen, Abspaltungen und Änderungen der Gesellschaftsform streng genommen auch Neugründungen sind, fallen sie ebenfalls unter diese Vorschrift.

Soweit Wirtschaftsgüter mit aktuellen Anschaffungs- oder Herstellungskosten belegt werden können, ist die Aufstellung der Eröffnungsbilanz keine besondere Herausforderung. Mühseliger ist die Bewertung bei der Einbringung bestehender Beteiligungen oder auch immaterieller Wirtschaftsgüter. Zwar gibt es mathematische Modelle zur Ermittlung eines Lizenzwertes oder eines bestehenden Kundenstammes, dennoch sollten die Bewertungen äusserst vorsichtig vorgenommen und unterschiedliche Bewertungsmodelle herangezogen werden.

Was geschieht, wenn die Anfangsbilanz falsche Bewertungen enthält?

Zu hohe oder zu niedrige Bewertungen in der Anfangsbilanz wirken sich manchmal erst nach Jahren der Geschäftstätigkeit aus. Zum einen kann die Steuerbehörde die Werte anzweifeln und durch eine Herabsetzung der Vermögenswerte die Höhe der folgenden steuerlichen Gewinne erheblich nach oben korrigieren. Somit wäre eine beträchtliche Steuernachzahlung die Folge. Zum anderen kann bei einer späteren Notlage des Unternehmens Fahrlässigkeit bei der Ermittlung des Wertansatzes unterstellt werden: Der Vorwurf würde dann Vertuschung einer möglichen Insolvenz lauten. Das ist auch der Grund, warum Wirtschaftsprüfer Gründungsbilanzen besonders akribisch kontrollieren.

Teste jetzt die Nr.1 der Schweiz

Überzeuge dich 30 Tage lang kostenlos und unverbindlich.