Anche se preferisci dedicare il tuo tempo al tuo core business, la contabilità non può mancare. In particolare, il conto economico (o conto profitti e perdite) non è solo un male necessario, ma ti aiuta anche a rendere la tua azienda più redditizia. Ti mostra se la tua azienda ha realizzato un profitto o una perdita. Questo articolo spiega come creare un conto economico e come strutturarlo in dettaglio.

Il conto economico spiegato in modo semplice

Cos'è un conto economico?

Il conto economico confronta i costi con i ricavi. La differenza (saldo) di questo confronto indica se l'azienda ha realizzato un profitto o una perdita. Il conto economico mostra quindi il successo dell'azienda in un determinato periodo di tempo (solitamente un anno fiscale).

Perché è necessario creare un conto economico ?

In Svizzera, ai sensi dell'articolo 958 del Codice delle obbligazioni, ogni impresa con un fatturato annuo superiore a CHF 100'000 deve presentare un conto economico a più stadi per l'esercizio corrispondente. È fondamentale per il corretto calcolo e versamento delle imposte e contribuisce a soddisfare i requisiti di conformità. Insieme al bilancio e all'allegato, garantisce "che i terzi possano formarsi un giudizio affidabile" (art. 958 cpv. 1 CO).

Inoltre, la tua azienda beneficia di conti economici gestiti in modo pulito in molti modi. Soprattutto, offrono una panoramica dettagliata di tutti i ricavi e le spese nel corso di un intero anno fiscale. Questo ti aiuta a valutare la tua performance finanziaria: dove sono aumentate le spese rispetto all'anno precedente, in quali periodi i ricavi sono stati particolarmente elevati, dove c'è un potenziale di ottimizzazione per rimanere competitivi in futuro?

Il conto economico è quindi uno strumento importante per il controlling e la direzione. Fornisce gli indizi decisivi per la pianificazione continua e il budgeting della tua azienda, ad esempio per quanto riguarda i costi di produzione o del personale e il margine raggiunto. In sintesi: sulla base del conto economico è possibile prendere decisioni informate su investimenti, riduzione dei costi o strategie di crescita.

Ultimo ma non meno importante, un conto economico trasparente e accurato promuove la fiducia di investitori, istituti di credito e partner commerciali nella stabilità e nell'affidabilità della tua azienda. Per le richieste di credito alle banche, ad esempio, è assolutamente necessario avere un conto economico ordinario.

Conto economico a uno o più stadi?

Si distingue tra conto economico a uno stadio e conto economico a più stadi:

Il conto economico a una stadio trasmette solo le entrate, le spese e gli utili aziendali. In questo modo è possibile visualizzare rapidamente e facilmente lo sviluppo finanziario di un'azienda.

Ecco un esempio di conto economico a uno stadio:

Il conto economico a più stadi, invece, segue un processo a più stadi per calcolare l'utile aziendale, separando i ricavi e gli oneri operativi da quelli non operativi. Il conto economico a più stadi mostra quindi, tra le altre cose, l'efficienza con cui un'azienda realizza un profitto dalla sua attività principale. Pertanto, il conto economico a più stadi offre una visione particolarmente buona della situazione finanziaria dell'azienda.

Di seguito ti spieghiamo in dettaglio il conto economico a più stadi, in particolare i conti economici a due e tre stadi.

Il conto economico a più stadi spiegato

Il conto economico a più stadi viene elaborato sulla base del quadro contabile e mostra quanto sia solida un'azienda: i risultati intermedi del conto economico a più stadi, come l'utile lordo o operativo, forniscono informazioni sulla redditività e il finanziamento dell'azienda.

Per conti economici a più stadi si intendono, tra l'altro, i conti economici a due e tre stadiche possono essere presentati sotto forma di rapporti o conti.

Alla forma del conto economico a più stadi

Al fine di garantire che i conti annuali siano riconosciuti dai revisori, è necessario rispettare chiare linee guida per il conto economico a più stadi .

Non utilizzi un software di contabilità collaudato e crei manualmente il tuo conto economico ? Quindi è importante prestare molta attenzione a una forma adatta, in modo che non ci siano equivoci sull'interpretazione dei risultati e dei profitti:

Per garantire che tutti i calcoli siano riconoscibili, gli indicatori corrispondenti devono essere determinati in modo corretto. A tale scopo, le posizioni intermedie devono essere chiaramente contrassegnate, ad esempio con una doppia linea o un colore che evidenzi le singole voci e le renda facilmente visibili.

Un elevato livello di ordine è particolarmente importante per le revisioni esterne, ad esempio una revisione annuale del bilancio, in modo da evitare controlli da parte dell'ufficio delle contribuzioni.

Il conto economico in due stadi

Un conto economico a due stadi consiste in un' area operativa e un' area neutrale. Le aree riassumono le spese e i ricavi e presentano in ultima analisi l'utile dell'azienda. Sul lato sinistro sono considerate solo le spese e a destra i ricavi.

Esempio di conto economico in due stadi:

Fase 1: L' area operativa include, tra l'altro, i proventi delle vendite, l'utilizzo delle materie prime e gli interessi passivi dell'impresa. Anche posizioni, ammortamento, salari e stipendi sono inclusi. La prima parte del conto economico in due stadi viene completata presentando l'utile operativo.

Fase 2: A ciò fa seguito l' area neutrale . In primo luogo, i redditi da capitale e le spese immobiliari vengono aggiunti/sottratti all'utile operativo. Le imposte dirette vengono detratte come ultima posizione. L'area neutrale termina con l' utile dell'impresa.

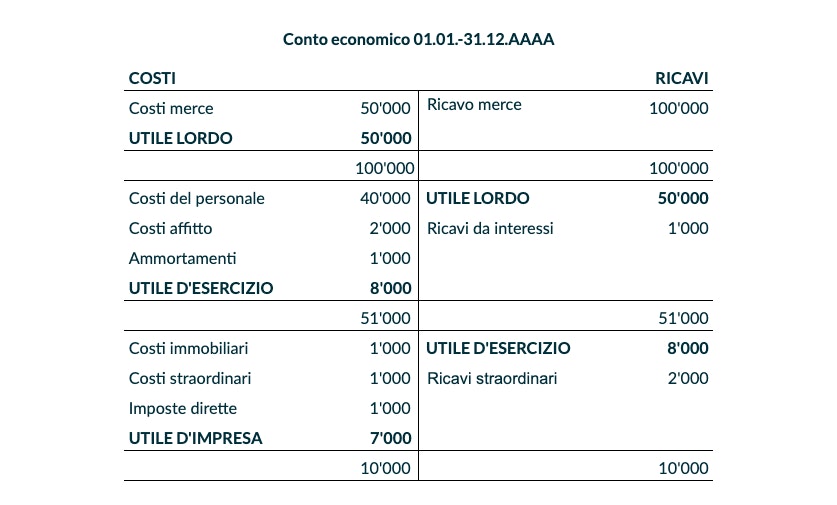

Il conto economico in tre stadi

Questa determinazione del risultato è costituita da tre stadi: come nel calcolo in due stadi, il conto economico in tre stadi consiste in un' area operativa, un' area neutrale e in aggiunta un'area commerciale.

Esempio di conto economico in tre stadi:

Fase 1: L' area commerciale include i ricavi e i costi delle merci, da cui viene calcolato l' utile lordo.

Fase 2: Segue l' area operativa , in cui, tra le altre cose, le spese per il personale e gli ammortamenti vengono detratti dal risultato. Alla fine della seconda area vi è l'utile o la perdita operativa.

Segue l'area neutrale, che a sua volta tiene conto dei costi e dei ricavi immobiliari nonché dei costi e ricavi su titoli. Infine, quando tutte le posizioni sono state aggiunte e sottratte, si ottiene il profitto o la perdita aziendale finale.

Differenza tra bilancio e conto economico

Grazie alla contabilità a partita doppia, è possibile visualizzare sia un bilancio sia un conto economico. Sono gli elementi principali del bilancio di un'impresa. Qual è la differenza? Il bilancio e il conto economico spiegati in termini semplici:

Bilancio

Nel bilancio puoi vedere da dove proviene il tuo denaro e dove lo hai investito. A tal fine, gli attivi e i passivi sono messi a confronto. Il bilancio è riferito alla data di riferimento: mostra il patrimonio della tua azienda in una data specifica. Ciò lo rende particolarmente adatto, ad esempio, per ottenere informazioni sulla situazione patrimoniale attuale.

Conto economico

Per quanto riguarda il conto economico, CE in breve, la faccenda è diversa: con esso puoi vedere se hai realizzato profitti o perdite in un determinato periodo di tempo, confrontando ricavi e spese. Se il lato destro (Ricavi) è maggiore del lato sinistro (Costi), hai realizzato un profitto nel periodo considerato; se è vero il contrario, una perdita. Per questo motivo ci si riferisce spesso al conto economico come conto profitti e perdite.

Il seguente grafico illustra la differenza tra conto economico e bilancio:

Come si fa il conto economico

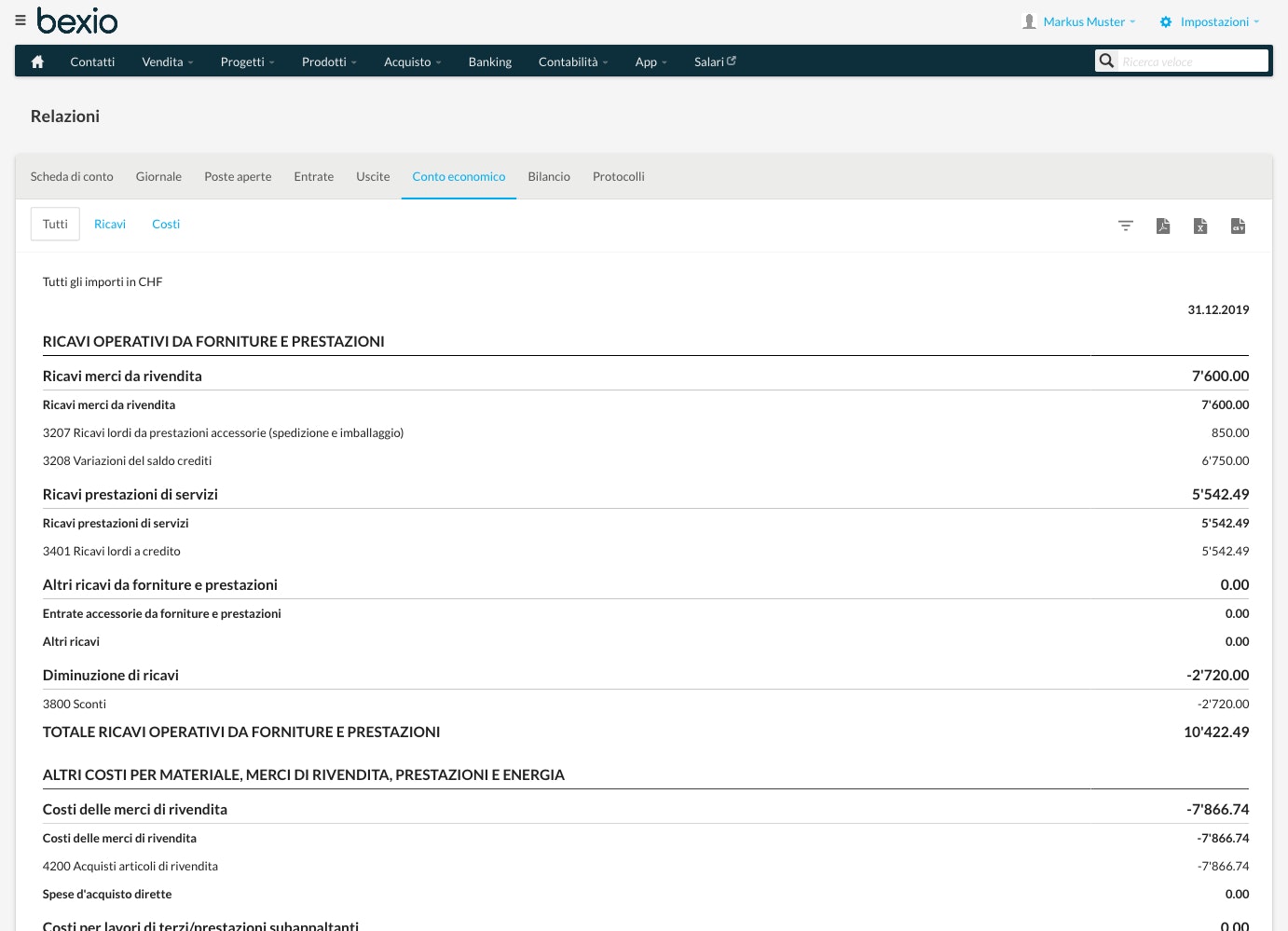

Se utilizzi un programma di contabilità, il conto economico viene solitamente creato automaticamente per te. bexio,ad esempio, crea anche un conto economicoin 5 stadi, che fornisce molte più informazioni rispetto a un conto economico in 2 stadi. Da esso si possono dedurre importanti indicatori, come l'utile lordo, l' EBITDA (utile prima di interessi, imposte e ammortamenti) e l' EBIT (utile prima di interessi e imposte).

Download del modello di un conto economico creato con bexio in formato PDF.

Con un solo clic puoi ottenere un conto economico corrispondente a qualsiasi data chiave e scaricarlo direttamente come PDF. Sia il bilancio sia il conto economico sono rapporti che di solito vengono preparati alla fine di un anno fiscale. In pratica, tuttavia, anche i rendiconti finanziari intermedi hanno la loro importanza, per poter valutare rapidamente se la tua impresa opera entro il budget stabilito.

Domande frequenti sul conto economico

Qual è la forma a scaglioni del conto economico?

La forma a scaglioni presenta il conto economico come un elenco facile da seguire e progressivo . Viene impiegato preferibilmente nella rendicontazione interna e nelle PMI e mostra come le singole voci di ricavo e di costo influiscono sul risultato complessivo. Tutte le voci sono elencate una dopo l'altra: prima i ricavi, poi i tipi di spesa. In vista del risultato netto, i totali parziali per l'utile lordo, l'utile operativo e l'utile al lordo delle imposte sono strutturati nel riepilogo.

Qual è la forma di rendiconto del conto economico?

La forma di rendiconto, chiamata anche forma di conto, presenta i ricavi e le spese in due colonne separate: una per i ricavi e una per le spese. Il confronto diretto rende chiara l'origine e l'utilizzo dei fondi. Questa ripartizione dettagliata dei diversi tipi di ricavi e costi viene spesso utilizzata nella rendicontazione esterna e nelle aziende più grandi, in quanto consente un'analisi più approfondita dei dati finanziari.

Forma a scaglioni o rapporto: come devo creare il conto economico?

Le imprese individuali e le società di persone possono scegliere tra entrambe le forme. Le aziende più grandi o le società di capitali devono utilizzare la forma di rendiconto. La forma a scaglione è più semplice e lineare. La forma di rendiconto offre una chiara separazione dei diversi tipi di entrate e uscite, nonché maggiori dettagli per analisi più approfondite. La forma a scaglioni è adatta per scopi interni e per una rapida comprensione, mentre la forma di rendiconto è più vantaggiosa per gli stakeholder esterni come investitori e istituti di credito.

Che cos'è il conto economico in sette stadi?

Il conto economico in sette stadi è una forma dettagliata e strutturata del conto economico, presentata nella forma a scaglioni. Suddivide il conto economico in sette stadi principali per consentire una comprensione dettagliata della performance finanziaria di un'azienda. I sette stadi sono:

- Ricavi: tutti i ricavi dalla vendita di beni e servizi al lordo delle detrazioni.

- Impiego di beni o materiali: costi diretti dei beni venduti o dei materiali necessari per la fornitura dei servizi.

- Costi del personale: tutti i costi relativi all'occupazione del personale.

- Altri costi operativi: tutti gli altri costi sostenuti per l'operazione (affitto, assicurazione, costi amministrativi, ecc.).

- Risultato operativo (EBIT): utile o perdita derivante dall'attività operativa prima che vengano presi in considerazione gli interessi e le imposte.

- Risultato finanziario: proventi e oneri derivanti da attività finanziarie come interessi, dividendi e voci simili.

- Risultato prima delle imposte: utile o perdita prima delle imposte; riassume l'attività operativa e il risultato finanziario.

Prova subito il numero 1 in Svizzera

Lo provi per 30 giorni gratuitamente e senza impegno.