L'imposta sul valore aggiunto (IVA) è un elemento importante del sistema economico svizzero. Le aziende la applicano sui loro prodotti o servizi. Questo articolo spiega perché esiste, come funziona e cosa devi tenere presente quando applichi l'IVA svizzera.

L'IVA in Svizzera spiegata in modo semplice

Che cos'è l'imposta sul valore aggiunto?

L'IVA contribuisce a coprire le spese generali della Confederazione. In Svizzera, le imprese che vendono prodotti o servizi con un fatturato superiore a 100.000 CHF all'anno sono tenute a versare l'IVA alla Confederazione. Le imprese trasferiscono l'IVA ai consumatori finali quando vendono i propri beni o servizi.

Quali aliquote IVA si applicano in Svizzera?

Quali aliquote IVA si applicano in Svizzera?

Attualmente in Svizzera si applicano le seguenti aliquote IVA:

Aliquota IVA | Percentuale del fatturato fino al 31/12/2023 | Percentuale del fatturato dal 01/01/2024 | Applicabile a |

Aliquota normale | 7,7% | 8,1% | la maggior parte dei prodotti e servizi (ad esempio abbigliamento, elettrodomestici, parrucchieri, gastronomia) |

Aliquota speciale | 3,7% | 3,8% | Pernottamenti alberghieri |

Aliquota ridotta | 2,5% | 2,6% | Beni di uso quotidiano (compresi alimenti, bevande analcoliche, libri, giornali, riviste, medicinali) |

Come funziona il rendiconto IVA?

Tutte le aziende soggette all'IVA devono saldare la propria imposta con l'Amministrazione federale delle contribuzioni (AFC). I termini più importanti da chiarire per il rendiconto sono:

- Corrispettivo concordato o incassato

- Aliquota d'imposta saldo o metodo effettivo

Corrispettivo concordato o incassato

Ogni azienda deve decidere se contabilizzare l'IVA in base al corrispettivo concordato o incassato:

- Corrispettivo concordato: la procedura standard dell'Amministrazione federale delle contribuzioni (AFC). L'imposta sul valore aggiunto diventa esigibile non appena l'azienda fattura i propri servizi. È possibile che l'azienda debba prefinanziare l'IVA, ad esempio, se il cliente non paga la fattura fino al periodo di fatturazione successivo.

- Corrispettivo incassato: l'imposta sul valore aggiunto è esigibile solo al momento della ricezione del pagamento, vale a dire non appena il cliente ha saldato la fattura.

In una contabilità finanziaria gestita in modo professionale con contabilità generale e contabilità secondaria, il metodo dei corrispettivi concordati è il più sensato. In questo metodo standard si tiene conto delle inadempienze, ad esempio quelle dovute a insolvenza dei clienti, stornando i crediti. Pertanto, questo metodo non penalizza l'azienda.

Se un piccolo imprenditore o un lavoratore autonomo registra solo i pagamenti in uscita e in entrata, può applicare la variante del corrispettivo incassato. In questo modo non deve prefinanziare l'IVA. Questo metodo deve essere richiesto con un modulo speciale presso l'Amministrazione federale delle contribuzioni (AFC).

Aliquota d'imposta saldo o metodo effettivo

Inoltre, è importante scegliere uno dei due metodi di contabilizzazione dell'IVA:

- Contabilizzazione dell'IVA con aliquota saldo: molte piccole imprese si affidano al metodo dell'aliquota saldo per la contabilizzazione dell'IVA, perché riduce al minimo l'impegno amministrativo: da un lato, l'imposta sul valore aggiunto deve essere contabilizzata solo ogni semestre, anziché trimestralmente come nel caso del metodo effettivo. Dall'altro lato, l'utilizzo di un'aliquota saldo elimina la necessità di determinare l'imposta a monte.

- Rendicontazione effettiva dell'IVA: nella rendicontazione effettiva dell'IVA, gli imprenditori devono dichiarare il fatturato realizzato e l'imposta a monte sostenuta. Vengono utilizzate le aliquote d'imposta sopra menzionate. Le imprese soggette a tassazione effettiva presentano ogni trimestre una dichiarazione all'Amministrazione federale delle contribuzioni (AFC). La scadenza è di 60 giorni dalla fine del trimestre. La stessa scadenza si applica anche al pagamento.

Il metodo dell'aliquota saldo in dettaglio

In caso di contabilizzazione dell'IVA con l'applicazione dell'aliquota saldo (AS), l'imposta da versare viene calcolata come segue: il fatturato (compresa l'IVA fatturata ai clienti) viene moltiplicato per l'aliquota fiscale saldo. Questa aliquota IVA ridotta deve essere approvata dall'Amministrazione federale delle contribuzioni (AFC) e dipende dal settore dell'azienda. Il vantaggio di questo metodo di contabilizzazione dell'IVA è evidente: l'imposta a monte viene liquidata su base forfettaria e non deve essere contabilizzata in dettaglio.La possibilità per un'azienda di liquidare con le aliquote saldo dipende dal fatturato annuo imponibile ed è anche legata a un massimo di imposta annuale. Inoltre, la contabilità ufficiale con le aliquote d'imposta saldo deve essere notificata all'Amministrazione federale delle contribuzioni (AFC). Maggiori informazioni sulle condizioni del metodo delle aliquote d'imposta saldo.

Registrazione dell'imposta sul valore aggiunto

Una società di nuova costituzione che preveda un fatturato annuo superiore a 100.000 CHF deve innanzitutto richiedere un numero di partita IVA all'Amministrazione federale delle contribuzioni (AFC). Il modo più semplice per farlo è tramite il portale online dell'AFC dedicato alla partita IVA.

Le aziende che generano un fatturato inferiore a 100.000 CHF all'anno sono esenti dal pagamento dell'imposta. Tuttavia, possono iscriversi volontariamente all'IVA. Infatti, anche le aziende con un fatturato inferiore hanno diritto a una deduzione dell'imposta a monte. La partita IVA è particolarmente utile quando si tratta di acquisti consistenti.

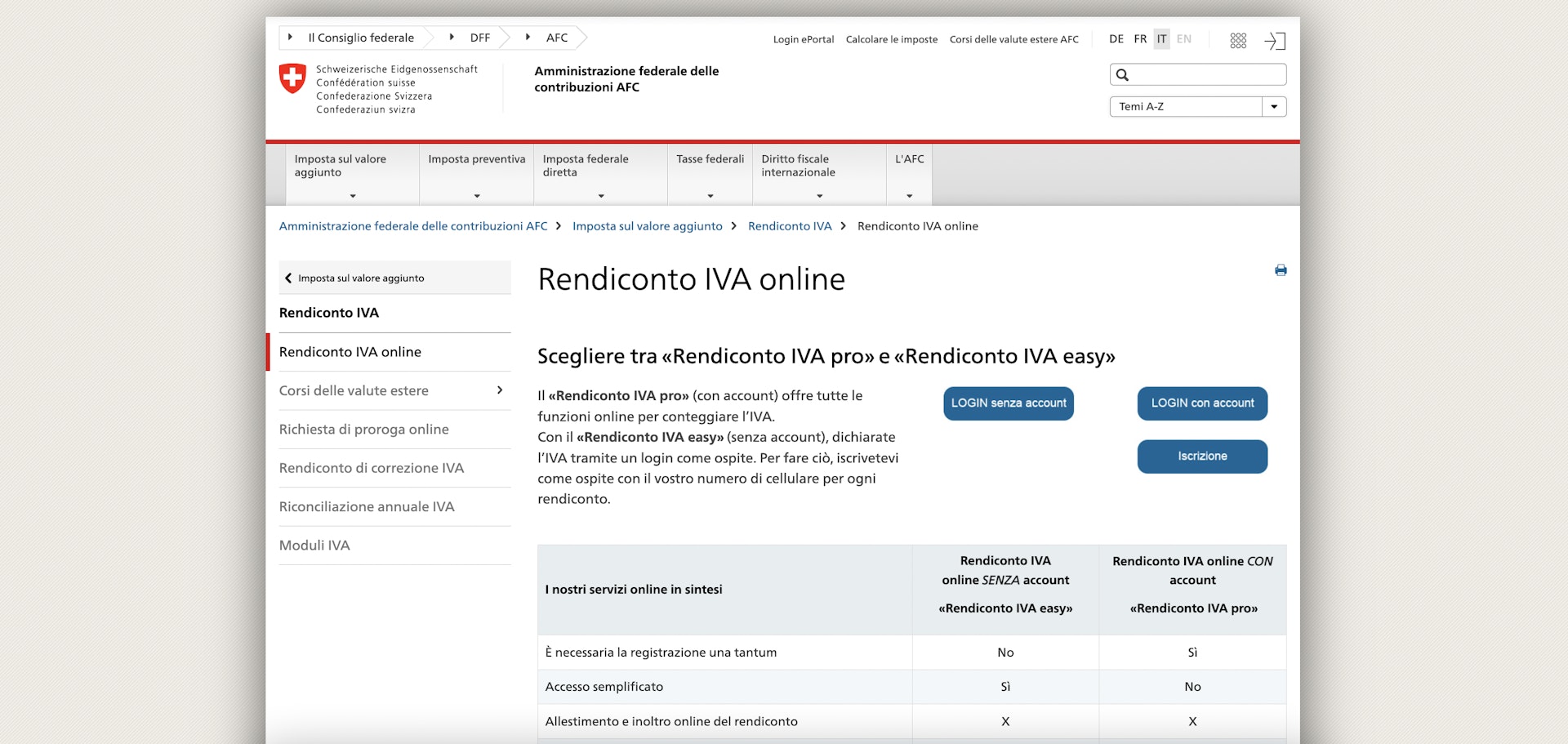

Presentazione della dichiarazione IVA online

La fase successiva, il rendiconto IVA vero e proprio, avviene tramite il portale online dell'AFC per la dichiarazione dell'imposta sul valore aggiunto.

Chi ha già effettuato il rendiconto con l'AFC SuisseTax deve integrare i propri dati nel nuovo portale. L'AFC fornisce le istruzioni a tal fine.

Con il software aziendale bexio è ancora più facile. Vediamo perché.

Rendiconto IVA in bexio

Desideri rendicontare l'imposta sul valore aggiunto in modo semplice? Allora utilizza un software di contabilità come bexio e gestisci la tua contabilità online: il software visualizza automaticamente il modulo in modo che corrisponda a quello dell'Amministrazione federale delle contribuzioni (AFC). Che si tratti di liquidare l'IVA in modo efficace o con aliquote saldo, in base al corrispettivo pattuito o incassato: bexio consente di utilizzare ogni metodo/variante.

bexio aggiorna automaticamente il modulo IVA a ogni registrazione. Tutti i dettagli e le cifre necessarie, come il totale del fatturato per le varie aliquote, sono inclusi nel modulo bexio. In questo modo è possibile trasferire facilmente le cifre e avere sotto controllo la dichiarazione IVA.

L'imposta a monte e la detrazione dell'imposta a monte

Il termine imposta a monte si riferisce all'IVA che un'azienda paga quando acquista beni o servizi. In questo modo, hai il diritto di detrarre l'imposta a monte. Ciò significa che puoi compensare l'IVA incassata dalle vendite con l'IVA a monte già sostenuta per gli acquisti.

Se l'azienda paga un'imposta a credito superiore a quella incassata, l'ufficio delle imposte rimborsa la parte corrispondente dell'imposta a credito. Se, invece, l'IVA incassata dalle vendite dell'azienda supera l'IVA pagata a monte sugli acquisti, l'azienda deve pagare la differenza all'ufficio delle imposte.

Un esempio:

- Un cliente acquista un tavolo da un falegname per 216 CHF, comprensivi di 16 CHF di IVA, che il falegname deve versare all'ufficio delle imposte.

- Il falegname ha acquistato il legno per il tavolo da un commerciante di legname per 100 CHF più 8 CHF di IVA.

- Ora puoi detrarre questa imposta a monte di 8 CHF dai 16 CHF che devi all'ufficio delle imposte. In questo esempio, il falegname paga "solo" 8 CHF o il 4% di IVA per l'ordine.

Domande frequenti sull'imposta sul valore aggiunto

Chi è tenuto a pagare l'imposta sul valore aggiunto in Svizzera?

L'obbligo di versare l'IVA in Svizzera si applica alle persone fisiche e giuridiche con sede nel Paese. In linea di principio, sono tenuti al pagamento dell'imposta sia le persone fisiche sia le società la cui attività professionale o commerciale è finalizzata alla generazione di entrate.

Anche le società straniere che registrano entrate in Svizzera possono essere soggette all'imposta sul valore aggiunto in Svizzera. Tuttavia, tali società, così come le associazioni e le organizzazioni senza scopo di lucro, sono soggette a regole speciali:

- maggiori informazioni sull'obbligo IVA per le imprese estere

- maggiori informazioni sull'obbligo IVA per le associazioni e le istituzioni di pubblica utilità

A partire da quando sei soggetto all'IVA?

Il momento in cui un'azienda o una persona è soggetta all'IVA in Svizzera dipende dal fatturato annuo: se è superiore a 100.000 CHF, l'azienda deve dichiarare l'IVA. Le società con un fatturato annuo inferiore sono esenti dall'obbligo. La forma giuridica di una società (come srl, società per azioni o ditta individuale) non influisce sull'obbligo di versamento dell'IVA.

Qual è il tuo numero di partita IVA?

Il numero di partita IVA è composto dal codice UID con il suffisso "MWST". Il formato è CHE-123.456.789 MWST. L'UID (numero di identificazione dell'azienda) è un numero univoco e completo assegnato dall'Ufficio federale di statistica (UST) a ogni azienda operante in Svizzera. Si trova nel registro UID dell'UST. L'UID ha sostituito completamente il numero di partita IVA a 6 cifre (ad es. P.IVA 123 456) e il numero di registro della Camera di Commercio a 11 cifre (ad es. CH-320.3.074.699-6).

Quali sono i termini per il rendiconto dell'IVA?

Di norma, la dichiarazione IVA deve essere presentata entro 60 giorni dalla fine del rispettivo periodo contabile. Il modulo corrispondente deve essere presentato spontaneamente all'AFC. Tuttavia, spesso è possibile una proroga della scadenza IVA.

Cosa succede se chiudi la tua attività?

Se un'azienda cessa completamente la propria attività, deve cancellarsi dalla partita IVA. La cancellazione della partita IVA presso l'AFC deve essere effettuata per iscritto entro 30 giorni dalla cessazione dell'attività.

Cosa succede se la tua azienda non raggiunge più la soglia per l'imposta sul valore aggiunto di 100.000 CHF?

Se il fatturato annuo scende stabilmente al di sotto del limite di 100.000 CHF, l'azienda può cancellarsi dall'IVA, al più presto alla fine del periodo fiscale in cui non raggiunge più il fatturato per la prima volta. In questo caso, si applica un periodo di cancellazione di 60 giorni dalla fine del periodo fiscale. Se la cancellazione non avviene, si considera una rinuncia all'esenzione dall'obbligo dell'IVA e l'IVA deve continuare a essere versata alla Confederazione.

Prova subito il numero 1 in Svizzera

Lo provi per 30 giorni gratuitamente e senza impegno.